Faktencheck - Welt Wirtschafts-Talk mit Zschäpitz & Klöckner

Am Montag sassen Holger Zschaepitz und Philipp Kloeckner im Wirtschaftspodcast von Welt und haben sich ueber meinen Artikel zur KI-Infrastrukturblase hergemacht. Nicht unfreundlich, das muss man fairerweise sagen. Aber mit einer Argumentationslinie, die ich mir jetzt mal in Ruhe vorknoepfe... Denn wenn man schon zitiert wird, dann bitte auch mit der noetigen Sorgfalt bei der Widerlegung, denn die Nummer ist in wenigen Tagen von Milch in Richtung Hartkaese gealtert!

HIER oder auf das Widget klicken, um zum Podcast zu gelangen

Wenn ihr MeTacheles direkt unterstuetzen wollt, dann "chippt" doch einfach den Gegenwert einer Currywurst (gerne auch vegan) in meine Paypal:

oder meine Wero-Kasse:

Oder schaut direkt bei meinem neuen Sponsor vorbei... IONOS! Denn da bekommt ihr die Alternativen, die ich immer wieder bei MeTacheles anspreche:

MeTacheles funktioniert nicht ohne euch und wenn ihr glaubt, dass dieses Format auch in eurem Netzwerk ankommt, dann teilt es doch genau mit diesem.

Ganz wichtig: Den Podcast koennt ihr hier direkt oben im Browser, aber auch auf diversen Plattformen wie u.a.

Apple - Spotify - Youtube - Amazon oder als RSS-Feed

anhoeren und abonnieren. Gerade Apple & Spotify-Abrufe helfen dem Format, denn dort gibt es entsprechende Rankings!

Kloeckner hat fuenf Gegenpunkte gebracht. Ich nehme sie mir einzeln vor, Beweisstueck A bis E. Und weil die Nachrichtenlage dieser Woche so freundlich war, mir gleich drei weitere Beweisstuecke frei Haus zu liefern... gibt es am Ende noch F bis H obendrauf.

Beweisstueck A: Der "willkuerliche" Vergleich

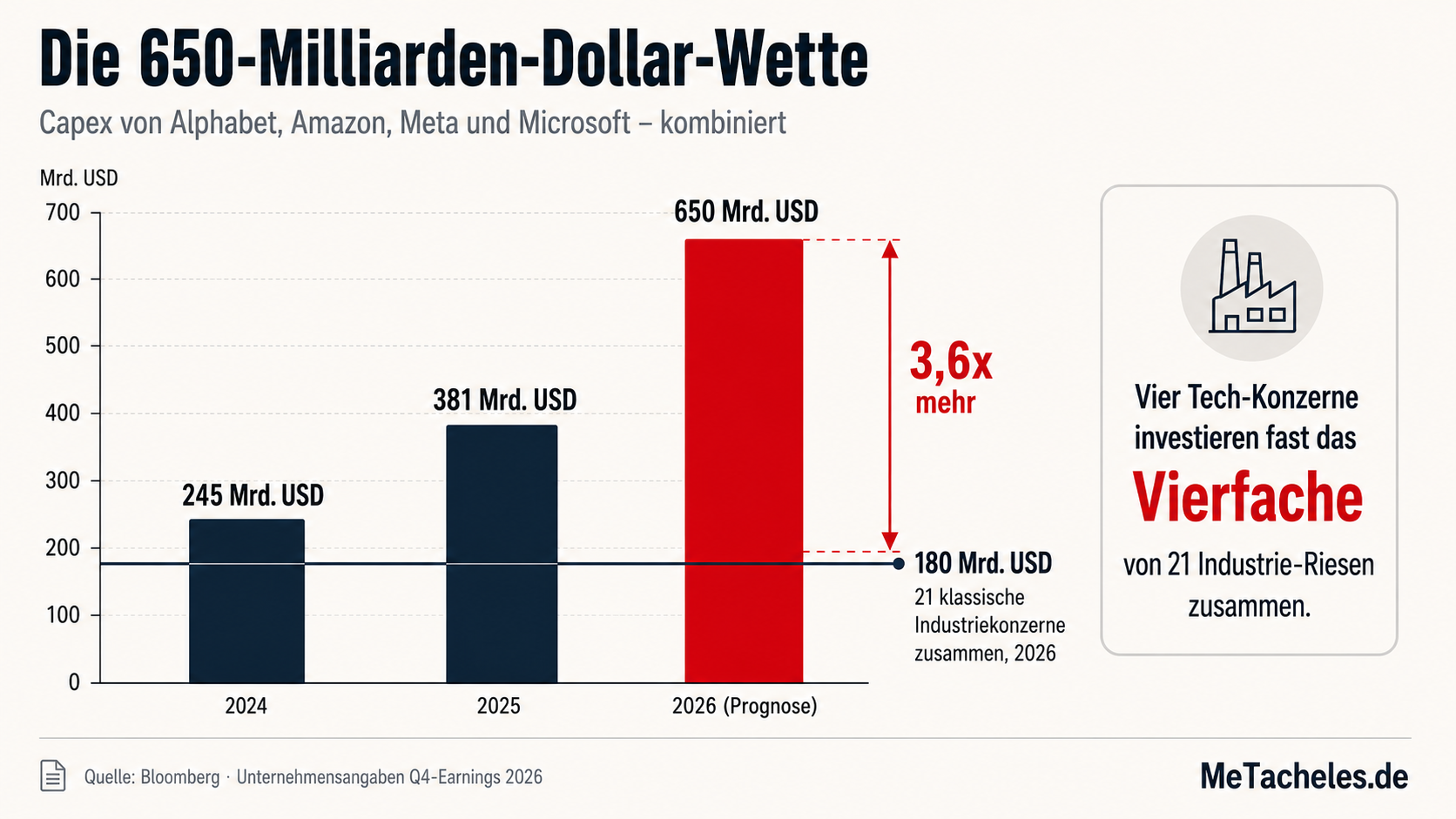

Kloeckner findet meinen Vergleich - vier Konzerne investieren viermal so viel wie 21 US-Industrieriesen zusammen - "willkuerlich herbeigezogen". Sein Argument: Die USA seien ohnehin in der Deindustrialisierung, man wisse gar nicht, wer da gemeint sei, und die Industrieriesen wuerden vielleicht aus ganz anderen Gruenden weniger investieren.

Das ist ein bequemer Einwand, aber kein inhaltlicher... Die Deindustrialisierung der US-Wirtschaft ist ja genau der Punkt, nicht die Widerlegung. Wenn ein Land seine Kapitalallokation derart auf vier Bilanzen konzentriert, waehrend der Rest der Realwirtschaft stagniert oder schrumpft, dann ist das keine gesunde Diversifikation von Investitionskapital, sondern eine Wette mit System-Risiko. Ralf aus Recklinghausen merkt das nicht an seinem Aktiendepot, sondern erst dann, wenn die vier Bilanzen gleichzeitig husten... und die halbe Zuliefererkette mit ins Krankenhaus geht!

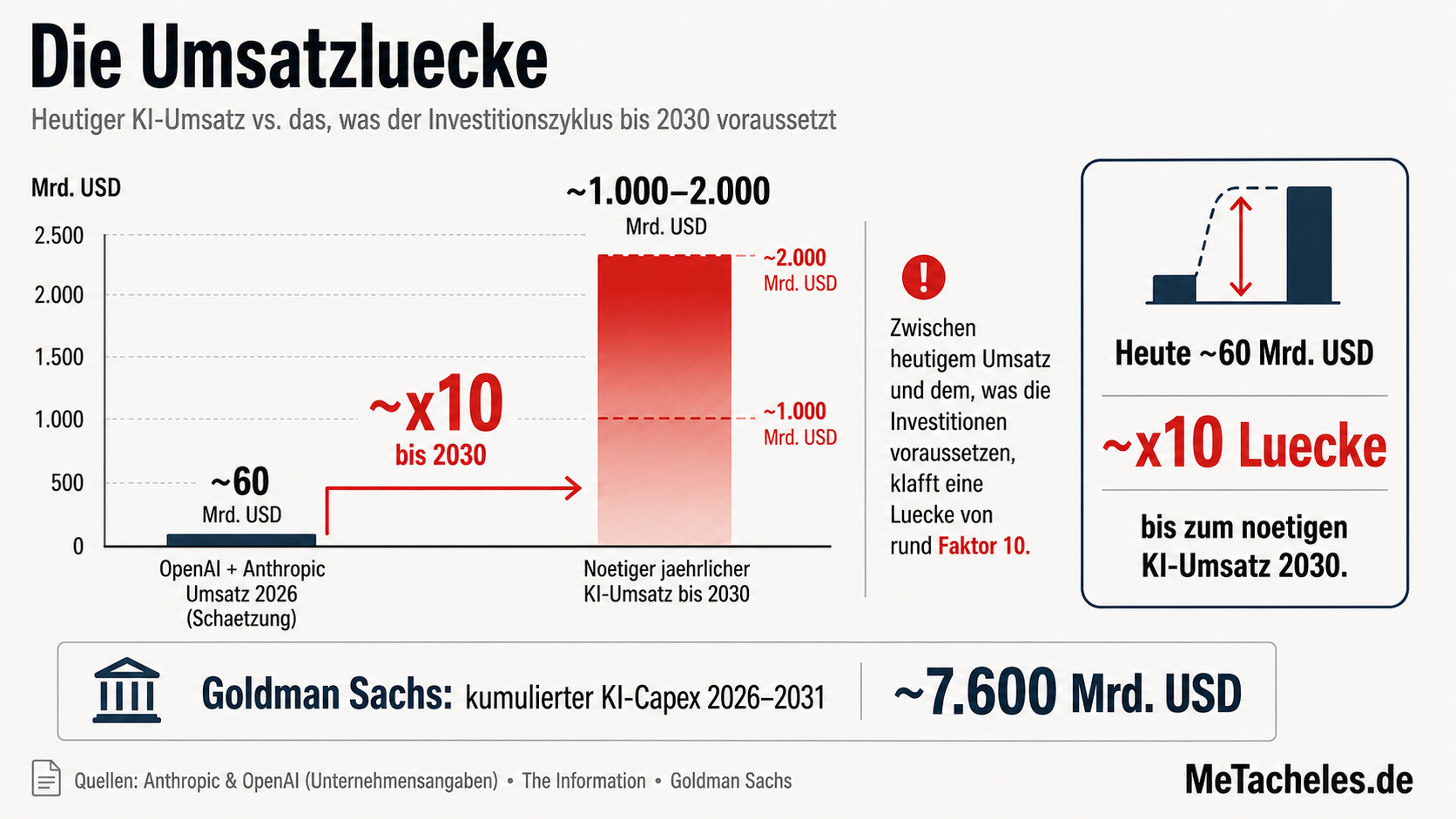

Beweisstueck B: Die Verzehnfachungs-Rechnung

Kloeckner rechnet vor: Eine Verzehnfachung in dreieinhalb Jahren sei "nur" eine jaehrliche Verdopplung, und das haelt er fuer plausibel, weil Nvidia das ja dieses Jahr fast geschafft habe.

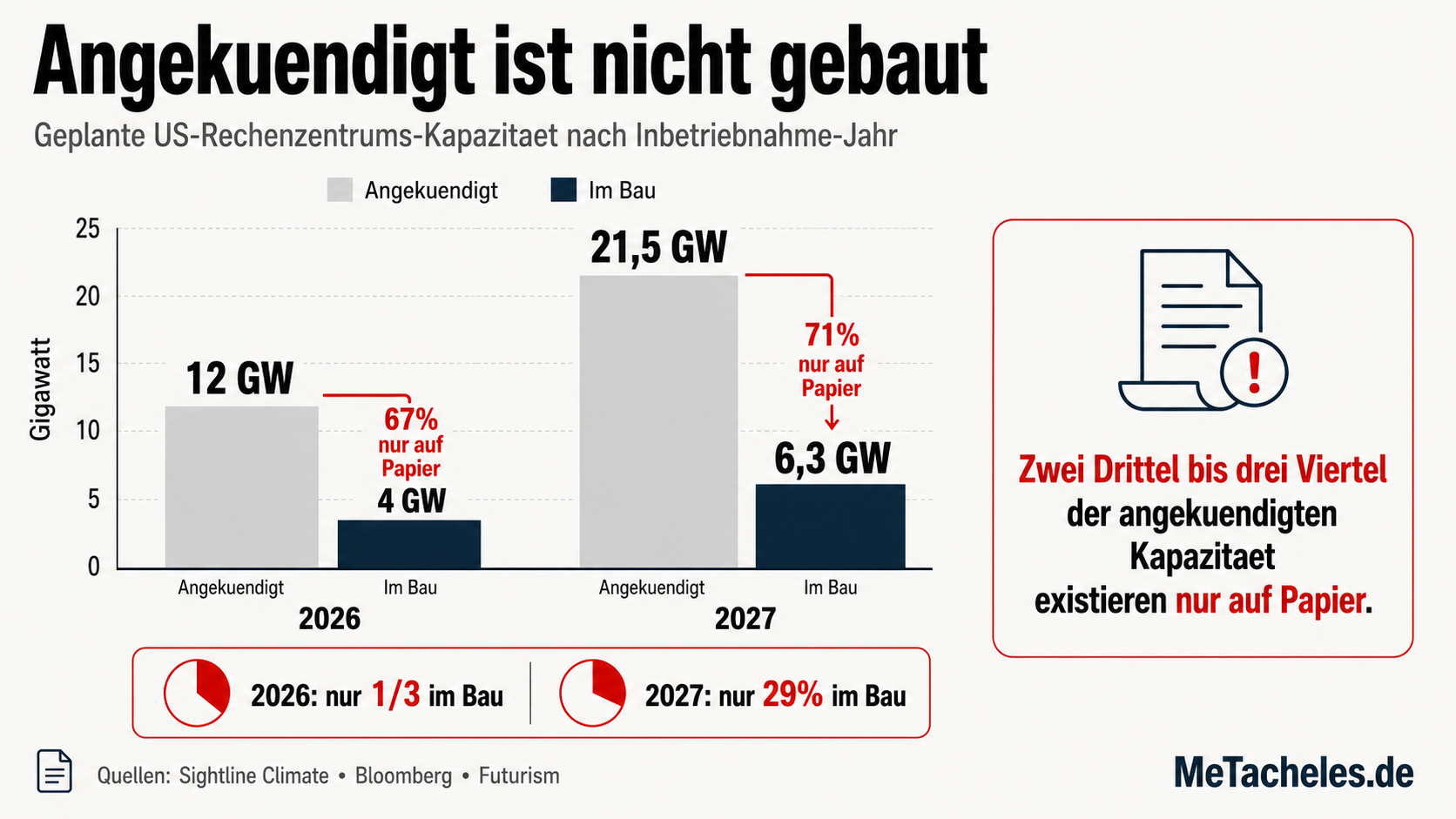

Mathematisch stimmt die Umrechnung. Aber sie verschiebt die eigentliche Frage: Nicht ob eine Kennzahl sich verdoppeln kann, sondern ob die zugrunde liegende Nachfrage real ist... oder zirkulaer finanziert wird. Wenn Nvidia in OpenAI investiert, OpenAI bei Oracle Rechenzeit least, Oracle bei Nvidia Chips kauft und am Ende alle denselben Dollar mehrfach als Umsatz verbuchen, dann ist die Verdopplung kein Beweis fuer organisches Wachstum, sondern fuer ein geschlossenes System mit wenigen Eintrittspunkten. Das genau war mein Punkt zu den "Papier-Kapazitaeten", und den hat Kloeckner elegant umschifft statt widerlegt.

Beweisstueck C: "Dafuer gibt es Maerkte, die das einpreisen"

Das ist der Satz, an dem ich haengenbleibe. Kloeckner raeumt ein, dass Verzoegerungen und Preisexplosionen bei Chips bzw. Speicher (Stichwort Micron) real sind, vertraut dann aber darauf, dass Maerkte das schon richtig einpreisen werden, solange die Nachfrage haelt.

Das ist keine Widerlegung meiner These. Das ist die Definition einer Blase, nur mit freundlicherem Vokabular. Maerkte preisen Dinge immer erst dann korrekt ein, wenn es zu spaet ist - das war 2000 so, das war 2008 so... Vertrauen in den Preismechanismus ist keine Analyse, sondern ein Glaubensbekenntnis.

Beweisstueck C.1: Die BIS sagt es jetzt auch

Waehrend ich an dieser Replik geschrieben habe, kam die passende Bestaetigung von unerwarteter Seite. Die Bank for International Settlements (BIS), die Zentralbank der Zentralbanken in Basel, hat Ende Juni offiziell gewarnt, dass die schuldenfinanzierten KI-Investitionen das Risiko einer globalen Finanzkrise erhoehen. Die BIS spricht von wachsender Gefahr durch das komplexe Geflecht aus finanziellen Verbindungen zwischen KI-Konzernen, Schattenbanken und Rechenzentrumsbauern, und warnt konkret davor, dass die Finanzstabilitaet bei einem KI-Einbruch gefaehrdet sein koennte.

Das ist exakt Beweisstueck C, nur nicht von mir, sondern von der Institution, deren Job es ist, genau solche Risiken zu ueberwachen... BIS-Generalmanager Pablo Hernandez de Cos bringt es auf den Punkt: Es sei fraglich, ob der Boom der Gesamtwirtschaft nuetzt, und ein Ende der "KI-Euphorie" koenne ernsthafte wirtschaftliche Folgen haben, weil jede Firma versuche, die Konkurrenz mit noch mehr Investitionen zu ueberbieten.

Das ist der entscheidende Unterschied zu Kloeckners Vertrauen in den Preismechanismus: Die BIS warnt nicht vor einer moeglichen Fehlbewertung einzelner Aktien, sondern vor der Intransparenz der Finanzierungsstruktur selbst. Genau das habe ich mit den "Papier-Kapazitaeten" gemeint... und jetzt sagt es die Institution, die sowas seit zwei Jahrzehnten beobachtet, mit dem gleichen Vokabular, das man 2008 benutzt hat.

Beweisstueck D: Der Diversifikations-Konter

Kloeckners pragmatischster Vorschlag: Wer das Risiko nicht tragen will, soll halt in Stocks 600 oder Euro Stoxx 50 investieren statt in MSCI World.

Fein. Aber das ist ein Ausweichmanoever, kein Gegenargument. Mein Punkt war nie "niemand soll in KI-Aktien investieren." Mein Punkt war, dass die Blase sich ueber passive Indexfonds unbemerkt in die Altersvorsorge von Millionen Menschen einschleicht, die genau deshalb MSCI World kaufen, weil es als das sichere, breit gestreute Standardprodukt gilt. Wer aktiv gegensteuert, indem er auf Europa umschichtet, hat das Problem schon verstanden. Die eigentliche Zielgruppe meines Artikels sind aber die, die es nicht verstanden haben... weil "breit gestreut" heute eben nicht mehr bedeutet, was es vor zehn Jahren bedeutet hat. Sieben der groessten Positionen in praktisch jedem MSCI-World-ETF haengen inzwischen an derselben KI-Investitionswette.

Beweisstueck E: Wo Kloeckner mir widerspricht und mir gleichzeitig recht gibt

Das ist die interessanteste Stelle im ganzen Gespraech, und ich bin nicht sicher, ob es beiden aufgefallen ist. Spaeter im Podcast, beim Thema Rentenreform und Robber Barons, argumentiert Kloeckner selbst mit exakt der Logik, die er mir eine halbe Stunde vorher noch madig gemacht hat: Dass Wertschoepfung aus digitalen Geschaeftsmodellen sich der nationalen Besteuerung entzieht, dass Gewinne durch Lizenzkonstruktionen in Niedrigsteuerlaender verschoben werden, und dass der Sozialstaat diese Wertschoepfung nicht mehr erreicht.

Das ist strukturell exakt mein Argument aus dem Artikel: Die Gewinne aus der KI-Infrastruktur werden privatisiert und global gestreut, das Risiko wird ueber Pensionsfonds und Indexprodukte sozialisiert, und wenn es schiefgeht, bleibt die ganze Welt mit auf den Kosten sitzen, ohne an den Gewinnen beteiligt gewesen zu sein. Kloeckner widerspricht mir bei der Blasenfrage und bestaetigt mir eine halbe Stunde spaeter die Verteilungsfrage, die genau daraus folgt... Das nenne ich mal eine gespaltene Zunge im besten Sinne - nicht unehrlich, sondern ein Symptom dafuer, wie schwer es selbst klugen Marktbeobachtern faellt, die beiden Haelften des Problems zusammenzudenken.

Nachtrag: Die Woche, in der Kloeckners Argumente von der Realitaet ueberholt wurden

Der Podcast wurde am Montag aufgezeichnet. Was danach passiert ist, haette man sich als Drehbuch nicht besser ausdenken koennen... Drei Meldungen aus genau dieser Woche, die ich hier als Beweisstueck F bis H nachreiche.

Beweisstueck F: Meta und die ueberschuessige Rechenkapazitaet

Am Mittwoch berichtete Bloomberg unter Berufung auf "mit der Sache vertraute Personen", dass Meta ein Cloud-Geschaeft aufbaut, um Einnahmen aus ueberschuessiger KI-Rechenkapazitaet zu generieren. Interne Initiative: "Meta Compute". Meta selbst wollte das nicht kommentieren, die Plaene sind noch in Entwicklung, das gehoert zur Ehrlichkeit dazu. Aber Zuckerberg hatte schon im Mai gesagt, ein Cloud-Geschaeft sei "definitely on the table"... und die Marktreaktion spricht Baende.

Lest den Kernsatz bitte zweimal: ueberschuessige Kapazitaet. Der erste der grossen Hyperscaler, bei dem de facto im Raum steht, dass er mehr Rechenzentren gebaut hat, als sein eigenes Geschaeft braucht.

Die Maerkte haben das erstmal gefeiert, Meta plus knapp neun Prozent, neue Umsatzquelle, super. Aber schaut auf die zweite Reihe: CoreWeave minus elf, Nebius minus zwoelf Prozent am selben Tag. Die Neoclouds, deren gesamtes Geschaeftsmodell die Vermietung von Rechenkapazitaet ist, haben verstanden, was das bedeutet, wenn ploetzlich ein Hyperscaler mit 125 bis 145 Milliarden Dollar Jahres-Capex und knapp 183 Milliarden Dollar an kuenftigen Leasingverpflichtungen als Konkurrent in ihren Markt draengt... weil er seine eigene Kapazitaet nicht auslastet.

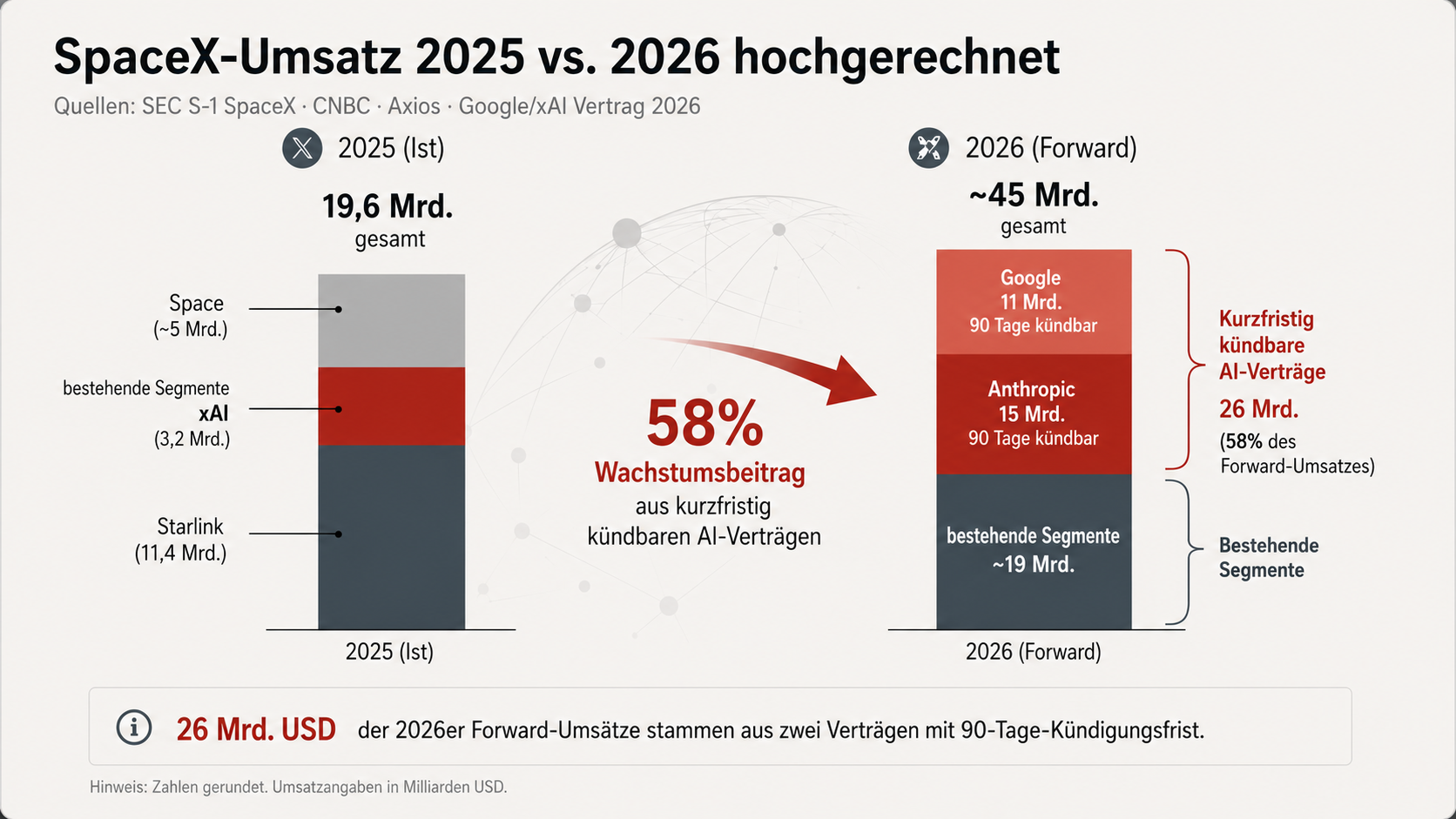

Und ja, es gibt die Gegenlesart, ich will sie nicht unterschlagen: Man kann argumentieren, dass ein Cloud-Geschaeft keine Capex-Bremse ist, sondern im Gegenteil eine dauerhafte Verpflichtung, verkaufbare Ueberkapazitaet vorzuhalten, also eine Wette auf anhaltende Nachfrage. Kann man natuerlich machen... Aber dann muss man auch erklaeren, warum SpaceX wenige Wochen vorher exakt dasselbe gemacht hat und seine Colossus-Kapazitaet fuer 1,25 Milliarden Dollar im Monat an Anthropic vermietet.

Wenn die zwei aggressivsten KI-Investoren des Planeten nahezu gleichzeitig vom Bauen aufs Vermieten umschwenken, dann ist das kein Zufall mehr, sondern ein Muster: Die Rendite kommt nicht aus den eigenen KI-Produkten, fuer die man gebaut hat, sondern aus dem Weitervermieten der Infrastruktur an die Konkurrenz. Das ist die Logik eines Immobilienmarkts, nicht die einer Technologierevolution.

Und jetzt erinnern wir uns an den Podcast: Kloeckner selbst hat Meta als das Unternehmen bezeichnet, "was am wenigsten belegen kann, was sie mit ihren Kapazitaeten machen wollen". Zwei Tage spaeter kennen wir die Antwort... Sie vermieten sie.

Beweisstueck G: GLM-5.2 und die Margenfrage

Am Donnerstag berichtete Reuters ueber GLM-5.2, das neue Modell des Pekinger Startups Z.ai. Das Ding rangiert auf Platz fuenf des Artificial-Analysis-Leaderboards, auf Platz zwei bei Frontend-Coding, laeuft auf OpenRouter inzwischen ueber den Anthropic-Modellen in der Nutzung... und kostet ungefaehr ein Sechstel der geschlossenen US-Frontier-Modelle. Selbst David Sacks, Trumps ehemaliger KI-Beauftragter und nun wirklich kein China-Freund, sagt oeffentlich, dass hier ein chinesisches Open-Weight-Modell auf Augenhoehe mit OpenAI und Anthropic angekommen ist. Manche nennen es einen "Mini-DeepSeek-Moment".

Warum ist das ein Beweisstueck? Weil Kloeckners gesamter Optimismus auf einer Annahme ruht: dass die Nachfrage nach US-Frontier-Modellen die gigantischen Infrastrukturkosten irgendwann refinanziert. Wenn aber ein Modell zu einem Sechstel des Preises fast dieselbe Leistung liefert, dann kollabieren die Token-Preise, und mit ihnen die Margen, die diese Billionen-Investitionen rechtfertigen sollen. Kloeckner hat im Podcast selbst zugegeben, dass 80 Prozent der Startups aus Kostengruenden schon chinesische Modelle nutzen. Er hat daraus geschlossen, dass das den kommerziellen Anbietern nicht schadet... Ich schliesse daraus, dass das Geschaeftsmodell, das die Rechenzentren bezahlen soll, gerade von unten aufgefressen wird.

Beweisstueck H: Burry shortet nicht mehr die Aktie, sondern die Erzaehlung

Und dann waere da noch Michael Burry. Am 30. Juni hat der Mann, der 2008 den Haeusermarkt geshortet hat, neue Positionen offengelegt: gegen Nvidia, Tesla, Applied Materials, den SOXX-Halbleiter-ETF... und zum ersten Mal in seinem Leben gegen Caterpillar. Ein hundert Jahre altes Industrieunternehmen, das sich im ersten Halbjahr fast verdoppelt hat, weil seine Turbinen und Bagger fuer den Rechenzentrumsbau gebraucht werden, und das jetzt mit einem KGV bewertet wird, das man von einem zyklischen Maschinenbauer schlicht nicht kennt.

Man kann von Burry halten, was man will, und seine Timing-Bilanz seit 2008 ist durchwachsen, das gehoert zur Ehrlichkeit dazu. Aber die Zusammensetzung dieses Short-Korbs ist die eigentliche Botschaft: Er wettet nicht gegen einzelne ueberbewertete Aktien. Er wettet gegen die Breite, mit der die KI-Erzaehlung inzwischen alles infiziert hat, von Chips ueber Chipmaschinen bis zu Baggern und Stromnetzen. Der Philadelphia Semiconductor Index notiert rund 65 Prozent ueber seiner 200-Tage-Linie, eine Abweichung, die es zuletzt im Jahr 2000 gab. Und Burrys Kommentar zu den 500-Milliarden-Investitionsplaenen aus Suedkorea, die Kloeckner im Podcast noch als Beleg fuer anhaltende Nachfrage angefuehrt hat: Er sieht darin den Anfang vom Ende. Dieselbe Meldung, zwei Lesarten... und genau das ist der Punkt, an dem sich entscheidet, ob man 1998 lebt oder 2000.

Fazit

Ich nehme die Kritik ernst, das ist gute Diskussionskultur und genau das, was diesem Podcast Format gebuehrt. Aber "willkuerlich herbeigezogen" und "dafuer gibt es Maerkte" sind keine Widerlegungen, sondern Vertrauensvorschuesse an ein System, das genau dieses Vertrauen bisher jedes Mal erst im Nachhinein gerechtfertigt hat - oder eben nicht.

Und dann kam diese eine Woche. Die BIS warnt vor Finanzstabilitaetsrisiken durch schuldenfinanzierte KI-Investitionen. Meta raeumt Ueberkapazitaeten ein und muss sie vermieten. Ein chinesisches Modell liefert Frontier-Leistung zu einem Sechstel des Preises. Und der Mann, der 2008 kommen sah, shortet inzwischen Bagger... Das ist kein Grund, "Team Wirtschafts-Talk" zuzujubeln. Es ist der Moment, in dem man aufhoert, "Alarmist" zu einem Schimpfwort zu machen, und anfaengt, "Frueherkennung" zu einem Kompliment zu machen.

Mein Artikel bleibt stehen. Und in dreieinhalb Jahren schauen wir uns das nochmal an... falls es so lange dauert.

Dir hat diese Ausgabe gefallen? Dann teile diese doch mit deinem Netzwerk. MeTacheles ist kostenlos, extrem zeitaufwendig & genau deshalb spiele ich jetzt auch ein wenig Staubsaugervertreter 😎

Zum Podcast: Apple - Spotify - Amazon oder RSS-Feed

Bleibt gesund!

Sascha

Quellen

Welt Wirtschafts-Talk

- "Deffner & Zschaepitz" Wirtschaftspodcast von WELT, Episode mit Philipp Kloeckner als Gast, aufgezeichnet am 29. Juni 2026 (Diskussion des MeTacheles-Artikels zur KI-Infrastrukturblase inkl. LinkedIn-Post)

Beweisstueck C.1 - BIS-Warnung

2. Financial Times: "AI 'exuberance' risks ending in lengthy investment bust, BIS warns" - https://www.ft.com/content/e81ce414-e4bd-4e8c-bac7-94f7bf17def4 3. The Telegraph: "AI boom risks global financial crash, warn central bankers" (28. Juni 2026) - https://www.telegraph.co.uk/business/2026/06/28/ai-boom-risks-global-financial-crash-central-bankers-warn/ 4. CommonWealth Magazine: "AI Boom Risks Global Financial Crash, Warn Central Bankers" (29. Juni 2026) - https://english.cw.com.tw/article/article.action?id=4858 5. ad-hoc-news.de: "KI-Blase-Warnung: BIS sieht Risiken wie in der Finanzkrise 2008" (deutschsprachige Berichterstattung) - https://www.ad-hoc-news.de/wissenschaft/ki-blase-warnung-bis-sieht-risiken-wie-in-der-finanzkrise-2008/69647992

Beweisstueck F - Meta Compute

6. Bloomberg: "Meta Is Planning a Cloud Business to Sell AI Computing Power" (1. Juli 2026, Erstbericht) - https://www.bloomberg.com/news/articles/2026-07-01/meta-is-building-a-cloud-business-to-sell-excess-ai-compute 7. CNBC: "Meta pops 9% as company makes cloud push to sell excess AI compute power capacity" (1. Juli 2026) - https://www.cnbc.com/2026/07/01/meta-stock-cloud-ai-compute.html 8. TechCrunch: "Meta, like SpaceX, looks to turn excess AI compute into cash" (1. Juli 2026) - https://techcrunch.com/2026/07/01/meta-like-spacex-looks-to-turn-excess-ai-compute-into-cash/ 9. Tom's Hardware: "Meta reportedly plans to rent out its AI compute, sending AI stocks tumbling" (2. Juli 2026, inkl. Marktreaktion CoreWeave/Nebius und SpaceX-Colossus-Deals) - https://www.tomshardware.com/tech-industry/meta-reportedly-plans-to-rent-out-its-ai-compute 10. Sherwood News: "Meta surges on report it's starting a cloud business to sell excess AI compute" (1. Juli 2026, Gegenlesart zur Capex-Interpretation) - https://sherwood.news/markets/meta-surges-report-entering-into-cloud-business-excess-compute/

Beweisstueck G - GLM-5.2 / Z.ai

11. Reuters: "A new, inexpensive Chinese AI model is catching up with Anthropic, OpenAI on their home turf" (2. Juli 2026, Laurie Chen / Aditya Soni) - https://www.reuters.com/world/china/a-new-inexpensive-chinese-ai-model-is-catching-up-with-anthropic-openai-their-2026-07-02/

Beweisstueck H - Michael Burry Shorts

12. Wall Street Journal / MSN: "Michael Burry cites 'beginning of the end' with new AI short bets" (1. Juli 2026) - https://www.msn.com/en-us/money/other/michael-burry-cites-beginning-of-the-end-with-new-ai-short-bets/ar-AA270eto 13. CNBC: "Burry shorts Caterpillar after it nearly doubled in AI rally of 2026" (30. Juni 2026) - https://www.cnbc.com/2026/06/30/burry-shorts-caterpillar-after-it-nearly-doubled-in-ai-rally-of-2026.html 14. TheStreet: "Michael Burry's newest short reveals what really worries him about AI" (2. Juli 2026) - https://www.thestreet.com/investing/michael-burrys-newest-short-reveals-what-really-worries-him-about-ai 15. Michael Burry, Substack-Newsletter, Eintrag vom 30. Juni 2026 (Primaerquelle der Short-Positionen: NVDA $198,09 / TSLA $416,22 / SOXX $642,80 / AMAT $729,40 / CAT $1.060,98)

MeTacheles supporten & damit Baeume pflanzen

Ja, es gibt ein Abomodell fuer MeTacheles und ja, 30% der Umsaetze helfen dabei verschieden Baumpflanzprojekte zu unterstuetzen… und verschafft mir mehr Luft, um solche Artikel zu bauen:

Sascha Pallenberg

Sascha Pallenberg Sascha Pallenberg

Sascha Pallenberg

Wenn ihr meint, dass euch dies den Gegenwert eines Kaffees, Kaesekuchens oder ner Currywurst im Monat wert ist, dann koennt ihr entweder » HIER « oder auf den unteren Button klicken und aus den verschiedenen Abo-Modellen waehlen bzw. ihr koenntet ja auch ein Abo verschenken: